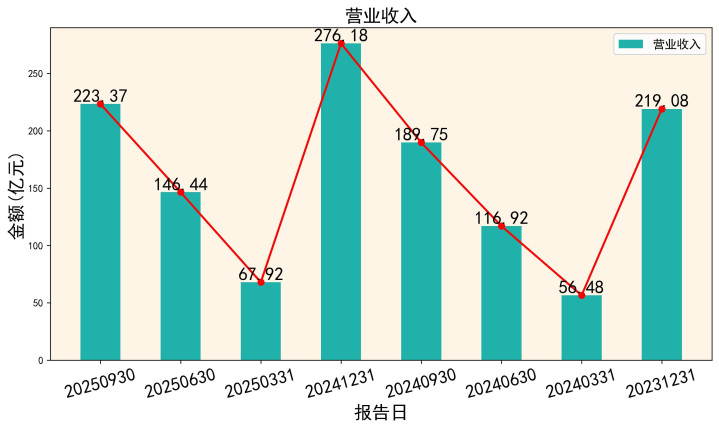

德赛西威2025年第三季度财报数据显示,公司前三季度实现营收223.37亿元,同比增长17.72%;归属于母公司净利润17.88亿元,同比增长27.08%。

一边是营收增速从去年同期31.13%的高位放缓,另一边是净利润增速跑赢营收。与此同时,公司每股净资产从2024年底的17.38元大幅跃升至26.39元。

这组看似矛盾的数据背后,究竟是公司增长动力减弱,还是盈利质量在提升?本期财报解读,带你一探究竟。

---

01 业绩增速放缓,净利润逆势上扬

德赛西威2025年前三季度的营收同比增长17.72%,这个增速不算低,但与2024年同期的31.13%相比,确实有所放缓。

公司给出的解释是受行业周期和市场竞争影响。但一个有趣的现象是,净利润增速(27.08%)显著高于营收增速。

这意味着公司在收入增长放缓的情况下,利润获取能力反而增强了。这是成本控制得当,还是产品结构优化带来的红利?

从绝对值看,前三季度17.88亿元的净利润已超过2023年全年15.47亿元的水平,创下历史新高。

02 利润表:盈利能力依然强劲

销售净利率是观察公司盈利能力的重要窗口。2025年前三季度,德赛西威的销售净利率达到8.08%,较2024年同期的7.47%提升了0.61个百分点。

盈利能力的提升主要源于两个方面:一是毛利率保持稳定,前三季度为19.70%;二是费用控制得当。

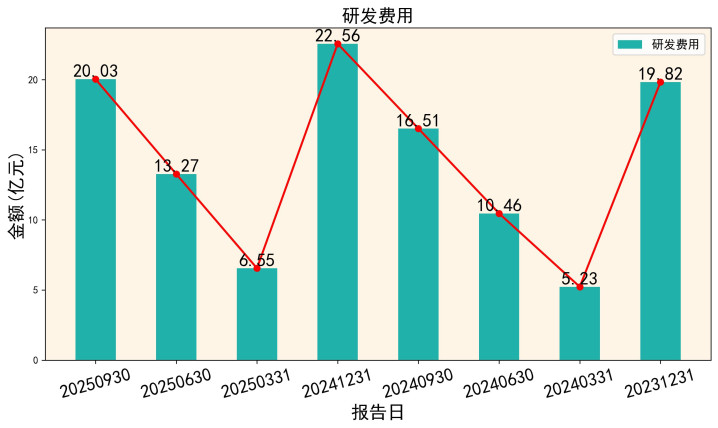

具体来看,公司的研发费用为20.03亿元,占营收比重为8.97%,这个比例在科技型制造企业中属于合理水平。

销售费用和管理费用合计6.73亿元,占营收比重为3.01%,与去年同期基本持平。

利润表的亮点在于:收入增速放缓但利润增长更快。 这表明公司正从‘规模扩张’向‘质量提升’转型,单位收入的盈利能力在增强。

03 资产负债表:一场“增肥手术”

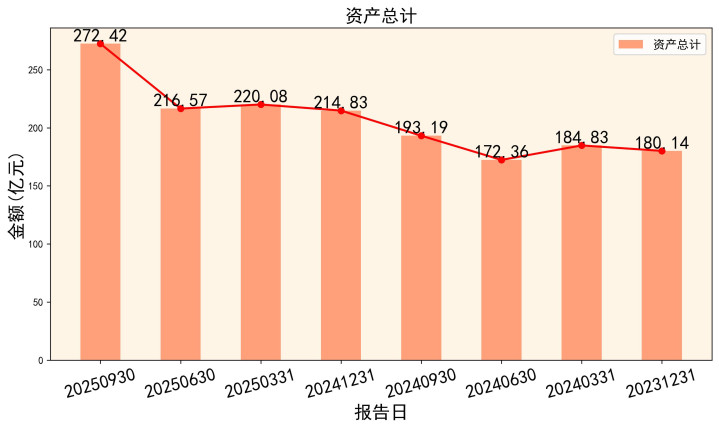

2025年三季报最引人注目的变化是资产规模大幅膨胀。公司总资产从2024年底的214.83亿元猛增至272.42亿元,增长了26.8%。

这一增长主要源于资本公积的巨幅增加,从26.94亿元飙升至69.64亿元。

查阅同期公告可知,公司在2025年第三季度完成了非公开发行股票,募集资金净额约43亿元。这正是资产‘增肥’的直接原因。

增发带来最直观的好处是资产结构优化。 公司的资产负债率从2024年底的54.54%下降至45.73%,财务杠杆显著降低。

货币资金从7.75亿元增加至52.49亿元,现金储备充足,为后续研发投入和业务扩张提供了充足的弹药。

04 关键资产:喜忧参半的细节

资产表中,应收账款从96.04亿元下降至86.18亿元,但应收款项融资从16.80亿元减少至12.35亿元。

这意味着公司对下游客户的整体信用销售规模有所控制,这是积极的信号。但应收账款周转天数从109.31天延长至110.13天,回款效率略有下降。

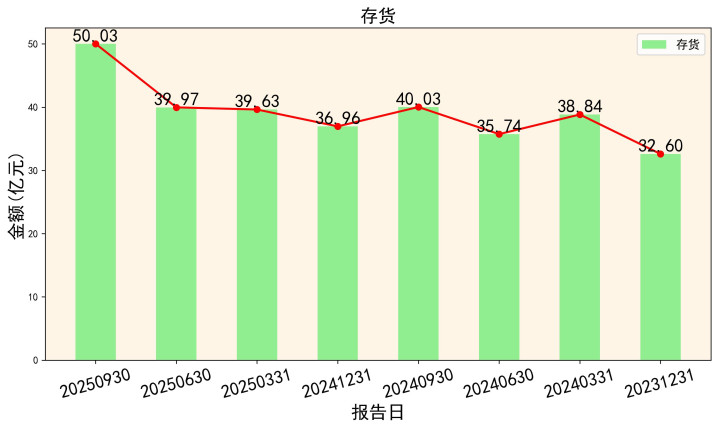

存货方面,账面价值从36.96亿元增至50.03亿元。考虑到营收增长,存货周转率从去年同期的4.15次微降至4.12次,存货管理基本稳定。

最大的风险点隐藏在固定资产中。 尽管总资产增加,但固定资产净额从25.61亿元增至27.35亿元,增幅有限,大部分募资还没有进入固定资产。

这可能意味着公司当前的产能扩张速度,能否支撑未来的高速增长有待观察。

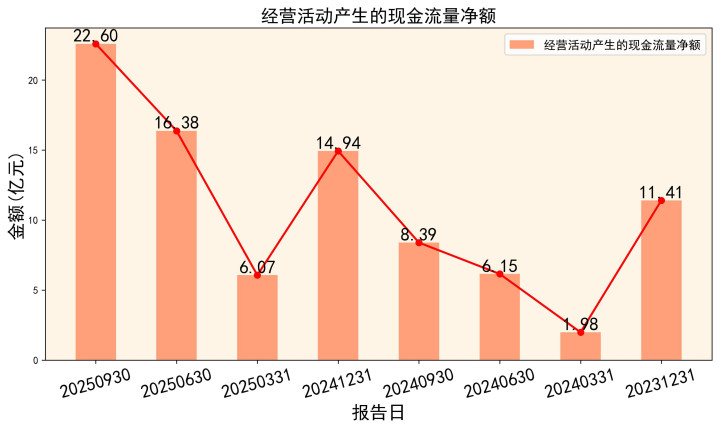

05 现金流量表:真正的“赚钱机器”

如果说利润表体现的是‘纸上富贵’,现金流量表则是检验公司赚钱能力的‘试金石’。

2025年前三季度,德赛西威经营活动产生的现金流量净额高达22.60亿元,远超净利润的17.88亿元。

现金流是净利润的1.26倍,这是一个非常健康的信号。 它意味着公司赚到的是真金白银,利润质量很高。

具体来看,公司销售商品、提供劳务收到的现金为266.18亿元,与营收223.37亿元的比值为1.19,收入现金保障倍数优秀。

现金流充沛使公司在投资和筹资活动中更加从容。投资活动现金流出29.96亿元,主要用于购建固定资产和对外投资。

筹资活动现金流入57.92亿元,除增发募资外,取得借款12.27亿元,显示公司融资渠道畅通。

06 关键指标联动:讲述完整故事

单个指标如同拼图碎片,只有将它们串联起来,才能看到完整的财务图景。

第一个逻辑闭环:利润增长与现金创造。 公司净利润增长27.08%,经营现金流净额增长169.7%。利润增长带来了更强劲的现金创造,形成良性循环。

第二个逻辑闭环:资产扩张与财务稳健。 公司总资产增长26.8%,但资产负债率反而下降8.81个百分点。增发募资在扩大资产规模的同时优化了资本结构。

第三个逻辑闭环:收入增速放缓与盈利质量提升。 营收增速从31.13%放缓至17.72%,但销售净利率从7.47%提升至8.08%。公司正从追求规模转向提升盈利质量。

最关键的发现是:德赛西威正在经历一场‘提质增效’的转型。 增速放缓或许是主动选择,目的是为更可持续的高质量增长奠定基础。

07 业务与前景:智驾龙头出海记

德赛西威的核心业务是智能座舱、智能驾驶和网联服务。作为国内智能驾驶域控制器龙头,公司正面临两大机遇。

一是智能化渗透率提升。 随着新能源汽车普及,智能驾驶功能从高端车型向中低端车型渗透,市场空间不断扩大。

二是国际化战略加速。 2025年以来,公司先后获得多家国际知名车企的智能座舱和智能驾驶项目定点,海外收入占比持续提升。

从研报数据看,机构普遍看好公司发展。东吴证券、民生证券等多家机构给予‘买入’或‘增持’评级。

机构预测公司2025年每股收益在4.10-4.97元之间,2026年进一步提升至4.85-6.62元,成长性仍然可观。

08 估值与建议:现在值得买吗?

截至最近一个交易日,德赛西威股价为122.34元。根据机构预测的2025年每股收益中值4.45元计算,当前市盈率约为27.5倍。

从历史估值看,公司市盈率通常在20-35倍之间波动。当前估值处于合理区间中部,既没有明显泡沫,也不算特别便宜。

对于不同投资者,操作策略应有差异:

长期投资者: 公司基本面扎实,智能驾驶赛道成长性确定,可考虑在股价调整时分批布局,分享行业成长红利。

短期投资者: 当前估值合理但缺乏明显催化,建议等待更佳入场时机,如季报超预期或行业政策利好等事件驱动。

风险提示方面, 需要关注三点:一是汽车行业景气度波动可能影响公司订单;二是技术路线变革可能带来研发风险;三是国际业务拓展可能面临地缘政治风险。

---

纵观德赛西威的三季报,公司正从高速增长转向高质量发展。 营收增速放缓但利润增长加速,资产规模扩张但财务结构更稳健,利润丰厚且现金流充沛。增发募资后,公司现金储备充足,为未来研发和扩张备足粮草。尽管短期面临行业周期挑战,但作为智能驾驶赛道龙头,其长期成长逻辑依然清晰。在当前估值合理的情况下,这家公司值得投资者保持关注。

免责声明

以上分析根据公开资料整理,力求客观,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

卓信宝配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

推荐资讯